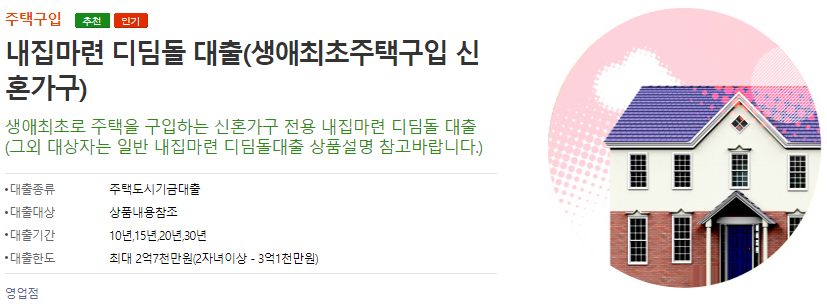

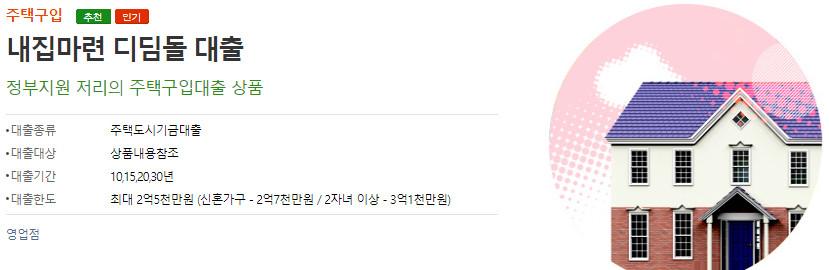

요컨대 한국주택금융공사와 주택도시펀드에서 취급하는 주택구입디딤돌대출은 같은 상품이라 혼동하시는 분들이 많지만 사실은 같은 상품입니다. 2014년부터 정책적 주택담보대출 통합)을 운영하고 있습니다. 하단의 첨부파일을 참고하시어 오늘은[주택구입 디딤돌 대출]에 대해 알아보도록 하겠습니다. 주택구입대출) 포함.

사진=한국주택금융공사 홈페이지

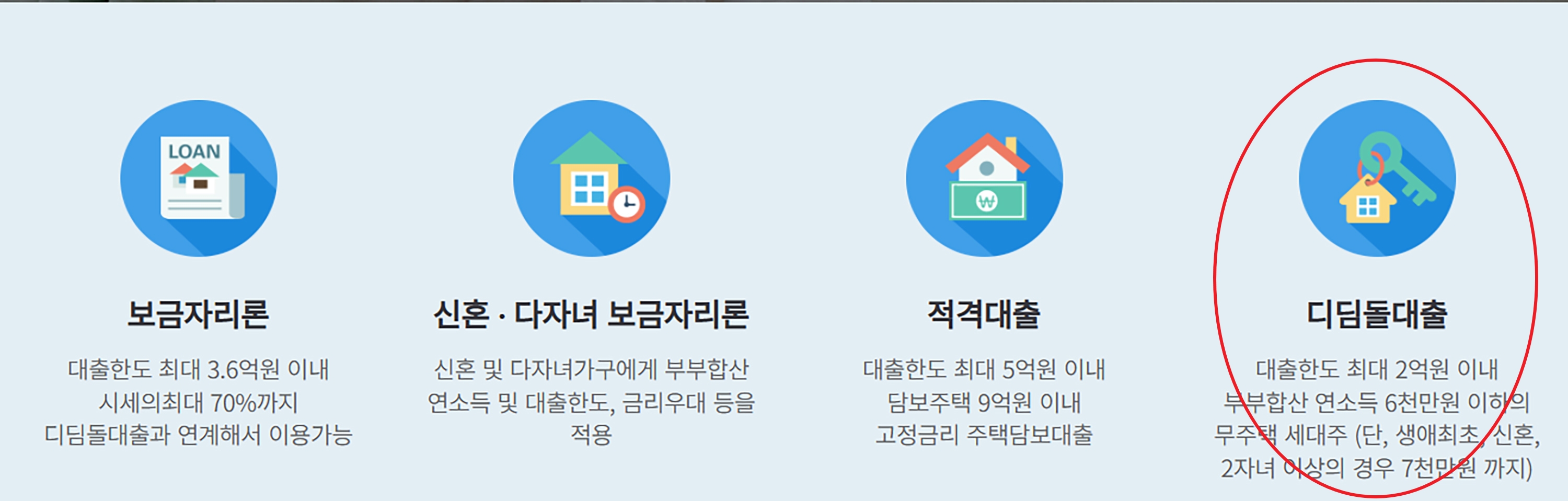

▣내집구입 디딤돌대출 정부지원 서민집구입자금을 통합한 저금리 주택구입론입니다.

구분 비고 연소득 6000만원 이하 가구 순자산 5억600만원 이하 무주택 첫 주택구입자 2자녀 이상 가구 연소득 7000만원 이하 신혼가구 순자산 5억원 이하 무주택자 대출금리 600만원 이하 연 2.15~3.0% 대출한도 일반가구 2억5000만원 초보일반가구 3억원 신혼가구 3억1000만원 자녀가 2명 이상인 가정

한국주택금융공사 이미지

▣ 대상 주택은 주거면적 85㎡ 이하(읍·면구 100㎡, 비도시 및 수도권 제외) 주택 및 감정가 대출액 500 담보대출 주택 신청일 현재 100만원(신혼부부는 6억원) 이하 ▣ 대출한도는 판매(판매)가액 이내이되, 총 대출금액은 아래의 대출을 포함하며 판매가액을 초과할 수 없습니다.

이번 사례는 주택준비 디딤돌대출 + 국민주택건설자금 + 중도금대출 + 자금대출 입니다.]

▣ 대출금액 대출금액은 다음 산정방법에 따라 결정됩니다.

(모기지 주택 평가 X LTV) – 선순위 채권 – 전세 보증금 및 우선 소액 전세 보증금

▣ 대출금리 고정금리 또는 변동금리는 대출기간(10~30년) 및 소득수준에 따라 차등적용되며, 각종 우대금리가 추가 적용됩니다.

소득수준(연결연봉) 10년 – 2천만원 미만 2.15% 2천만원 이상 2.5% – 4천만원 미만 2.5% 4천만원 이상 – 6천만원 미만 2.75%

▣ 대출이 가능한 주택을 구입하고자 하는 사람은 다음 조건을 모두 충족해야 합니다. 첫째, 대출을 받으려면 (집주인이 아님)이어야 합니다. 세부 사항은 다음과 같습니다. 구분 내용 계약주택을 취득하기 위하여 주택매매계약을 체결한 자 (상속, 증여, 재산분할 등으로 주택을 취득할 수 없음) 민법상 성년인 세대주가 주택을 취득한 시점 기준 세대주, 30세 미만의 독신세대주 및 미혼 세대주 대출 대상 면제 세대주를 포함한 가족 전원, 주택 매도권 및 공동입주권 구성원도 고려 집을 소유하기 위해. 중복대출은 금지되어 있습니다. 주택 선불 기금 대출 및 은행 자금 주택 대출. 신용등급이 일정점수 이상 일정점수 이하인 경우 ▣ 신청시기 소유권 이전등기를 하기 전에 소유권 이전등기를 하는 경우에는 그 날로부터 3개월 이내에 신청하여야 함 이전 등록 접수. 서민의 경우 LTV 비율은 70%이지만 첫 주택 구매자로서 LTV를 최대 80%까지 사용하려면 5개 위탁은행(국민, 기업, 농협, 신한, 우리)을 통해 직접 신청해야 한다. 또는 금문둔단 홈페이지를 통해 구분 2023년 1월 1일부터 2023년 상반기까지 LTV 80% 5개 예금은행(HF는 LTV의 70% 이내에서만 취급) 모든 기관대출(펀드예금 5개 은행) ※ HF는 LTV의 70% 이내에서만 취급 ▣취득 생애 첫 주택 구입자 세금 면제 올해(2023년)부터 생애 첫 주택 구입자는 누구나 집값과 소득에 관계없이 200만원 이하의 취득세를 면제받을 수 있다. .기타 참고 주택디딤돌대출에 대한 자세한 사항은 주택도시기금 및 한국주택금융공사에 직접 문의하거나 홈페이지를 확인하시기 바랍니다. 위에 게시된 정보를 참고로 사용하십시오. 위 게시물에 사용된 이미지는 한국주택금융공사와 주택도시펀드의 이미지를 참고하여 편집하여 사용하였습니다.