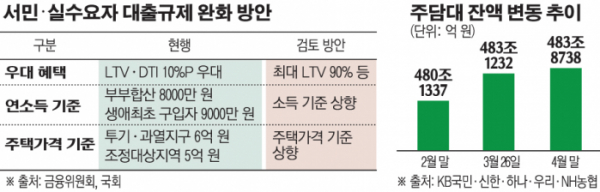

다주택자도 내달부터 규제지역 진입 가능 2|연합뉴스(서울=연합뉴스) 임수정 = 다음달부터 규제지역에서 다세대 주택담보대출이 허용된다. www.yna.co.kr

제한된 지역의 다세대 주택에 대한 모기지가 다음 달부터 허용됩니다. 통제지역 서민과 실사용자를 위한 주택담보대출 상한(6억원)도 폐지된다. “영업권 감독에 관한 규정” 개정에 따른 규제 변경 고시를 발표한다고 밝혔다.

2023년 3월 2일부터 정부가 주택담보대출에 대한 총 6가지 규제를 완화하게 되는데, 대출규제가 어떻게 변할지 자세히 알아보겠습니다.

현재 주택구입을 목적으로 하는 주택담보대출은 다수가 금지하고 있으나, 개선방향으로 주택구입을 목적으로 주택담보대출을 복수로 신청할 수 있도록 할 예정이다. LTV 30%까지. 그것은 거의 완벽하게 해결되었으니 별 의미가 없고 LTV를 30%로 높이는 것은 실제로 그것을 사용하는 다가구에게 꽤 제한적입니다.

임대 및 판매업에 대한 주택 담보 대출이 허용되고 LTV는 규제 지역에서 30 %, 비 규제 지역에서 60 %로 예상보다 부동산 시장에 더 큰 영향을 미친다고 생각합니다. 운영자로서는 부동산에 더 가까이 다가가는 투자 아이디어로, 급매물과 저평가 지역에서 일정 수준의 매수 수요를 가져올 수 있는 조치다.

한도 내에서 대출이 가능하다는 점은 임차인에게 희소식입니다. 집주인은 이제 대출을 받고 보증금을 환불받을 방법이 생겼습니다.

민생자금 안정 목적 주택담보대출 기존 2억원 한도 폐지 한도 폐지되더라도 LTV, DSR 등 다른 규제는 계속 적용

주택 담보 대출을 재융자할 때 DSR은 기존 대출 기간에 적용됩니다. 마지막으로 총부채의 원리금상환비율과 관련된 규제완화가 발견되었다. 기존 대출기간을 적용해 금리 상승과 규제 강화로 인한 기존 대출한도 축소를 막는다. 더 저렴한 요금이 있으면 이전할 수 있습니다. 현재는 재융자만 가능하지만 장기적으로 볼 때 DSR은 없어져야 할 대출 규제 중 하나라고 생각합니다.

서민 및 실사용자 대상 주택담보대출 당초 6억원 한도 해제

/cloudfront-ap-northeast-1.images.arcpublishing.com/chosunbiz/DMRW462C3VF6DBYS47XQNQ3WTQ.jpg)

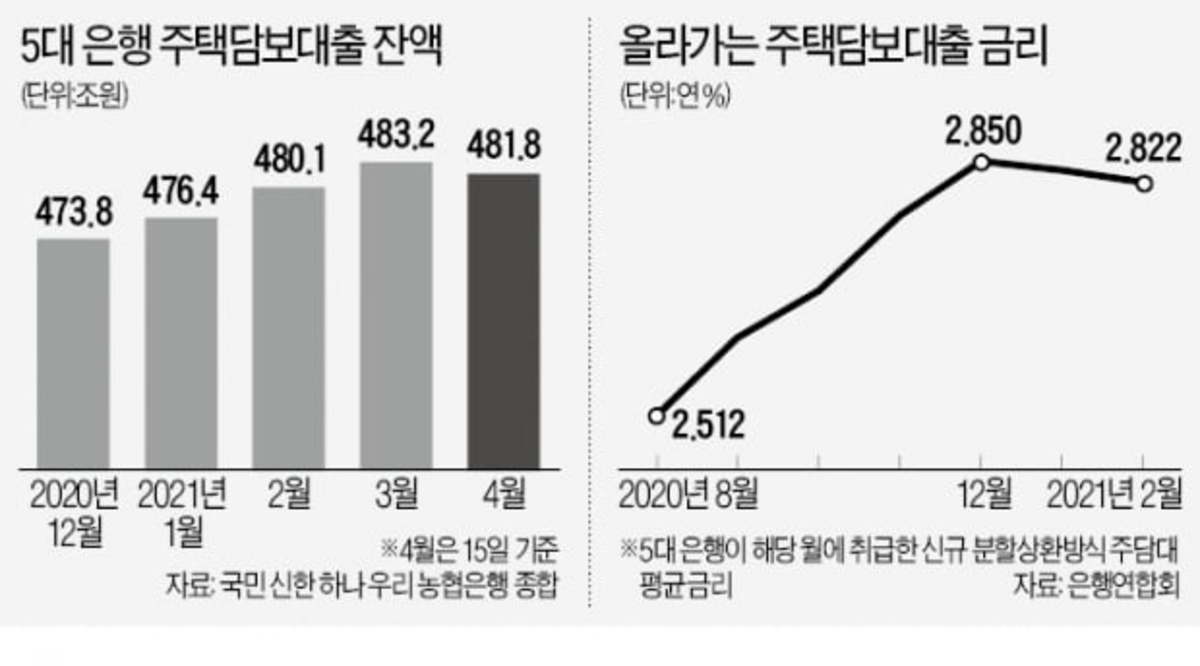

가계대출은 고금리 시대가 시작되는 2022년 11월부터 감소한다. 1월에는 금융권 전체가 8조원 손실을 보는 등 드물게 -1.0% 하락했다. 감소폭은 부분적으로 대출 감소(-1.8조원), 특히 무담보 대출(-5.2조원) 때문이었습니다.빨리 갚기 시작

/cloudfront-ap-northeast-1.images.arcpublishing.com/chosunbiz/DMRW462C3VF6DBYS47XQNQ3WTQ.jpg)

당초 5%에 육박하던 정기예금 금리는 3%대 중반까지 떨어졌고, 기준금리는 오르고 있지만 시장금리는 계속 하락하고 있으며, 기준금리는 예금금리에 뒤처져 있다. 금리 인하와 감독 해제로 부동산 시장의 매수 쇄도는 점차 사라질 전망이다.